Det såkalte kundeutbyttet fra Gjensidigestiftelsen er en overskuddsdeling, ikke en rabattordning.

Likevel kan man si at kundeutbyttet gir en rabatt på 14,1 % for det kundene i Norge betalte inn i 2018. Denne «rabatten» varier fra år til år, avhengig hvor godt Gjensidige presterer.

Overskuddsdeling i Gjensidige

![]() Gjensidige begynte å dele overskuddet med kundene i 2007. Siden den gang har de i 11 av 12 år delt utbytte med kundene.

Gjensidige begynte å dele overskuddet med kundene i 2007. Siden den gang har de i 11 av 12 år delt utbytte med kundene.

Gjensidigestiftelsen er største eier i Gjensidige og skal, ifølge vedtektene, ha en eierandel på minimum 60 %. Gjensidige tjener sine penger på forsikringsdriften og finansforvaltningen, og overskuddet deles mellom private eiere og Gjensidigestiftelsen. I år deler Gjensidigestiftelsen ut 2,2 milliarder i kundeutbytte.

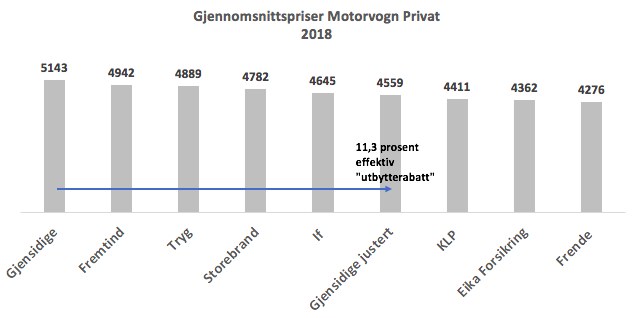

Kundeutbyttet «er skattepliktig inntekt etter regelen om utdeling fra stiftelser. Beløpet lignes som kapitalinntekt med flat skattesats på 22 %, og vil følgelig ikke påvirke personinntekt og skatteklasse.» Dette betyr at den effektive «rabatten» blir ca 11,3 % for 2018, basert på bestandspremietall fra Finans Norge.

Gjensidige kommer mye bedre ut i prissammenlikninger med «utbytterabatten»

Figuren viser gjennomsnittspriser for 2018 i segmentet motorvogn privat med og uten «utbytterabatten» til Gjensidige.

For markedet motorvogn privat har Gjensidige før rabatten høyeste gjennomsnittspriser før kundeutbyttet. Selskapet kommer mye bedre ut etter 11,3 % effektiv reduksjon i premiene.

Vi mener: Selv om selskapet hele tiden hevder at kundeutbyttet ikke er en rabatt vil nok mange kunder oppleve dette som nettopp dét.

Kilder: Gjensidige, Finans Norge, earlyWarning