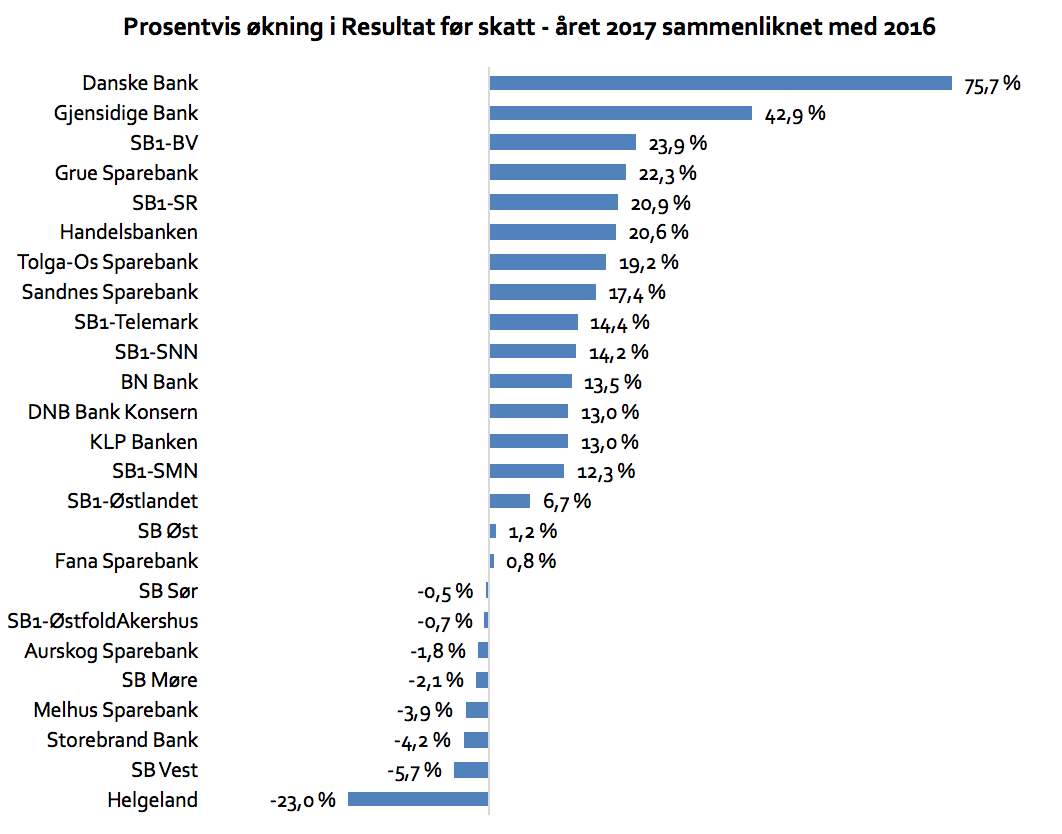

En analyse av resultatene hos bankene som har sluppet sine 2017-tall viser at de fleste bankene øker sine konsernresultater i 2017 sammenliknet med året før.

Sammenlikning av resultat før skatt 2017/2016

Ser vi på økningen fra 2016 til 2017, viser den store forbedringer og at de fleste bankene har hatt en økning.

Figuren over viser: Prosentvis økning i resultat før skatt i 2017 for konsern sammenliknet med 2016. For utenlandske banker gjelder tallene for forretningen i Norge.

Spesielt Danske Bank i Norge (økning + 75,7%) og Gjensidige (økning + 42,9%) kan vise til svært store resultatforbedringer.

– Merk: Sparebank 1- Buskerud/Vestfold kan vise til en sterk vekst i resultat før skatt. Veksten er beregnet med utgangspunkt i 2016 ved å legge sammen resultatene hver for seg før fusjonen med det sammenslåtte selskapet for 2017 etter fusjonen.

I den andre enden har Helgeland Sparebank redusert sitt resultat før skatt med 23% i forhold til i fjor.

Ser vi på resultat før skatt i forhold til forvaltningskapitalen får vi frem et litt annet bilde.

Figuren over viser: Resultat før skatt i prosent av gjennomsnittlig forvaltningskapital i året 2017. De utenlandske bankene som Danske Bank Norge kommer ikke med i denne sammenlikningen.

Bankene melder om fortsatt lave tapsprosenter

Figuren over viser: Tap på utlån i prosent av gjennomsnittlig utlån for konsern for året 2017.

Spesielt har følgende banker forbedret sin tapsprosent i forhold i 2017 (2016):

– SB1 Østlandet: -0,02% (0,14%)

– DNB Konsern: 0,16% (0,49%)

– SB1 SMN: 0,32% (0,53%)

– SB1 SR: 0,33% (0,50%)

– Danske Bank i Norge: 0,34% (0,74%)

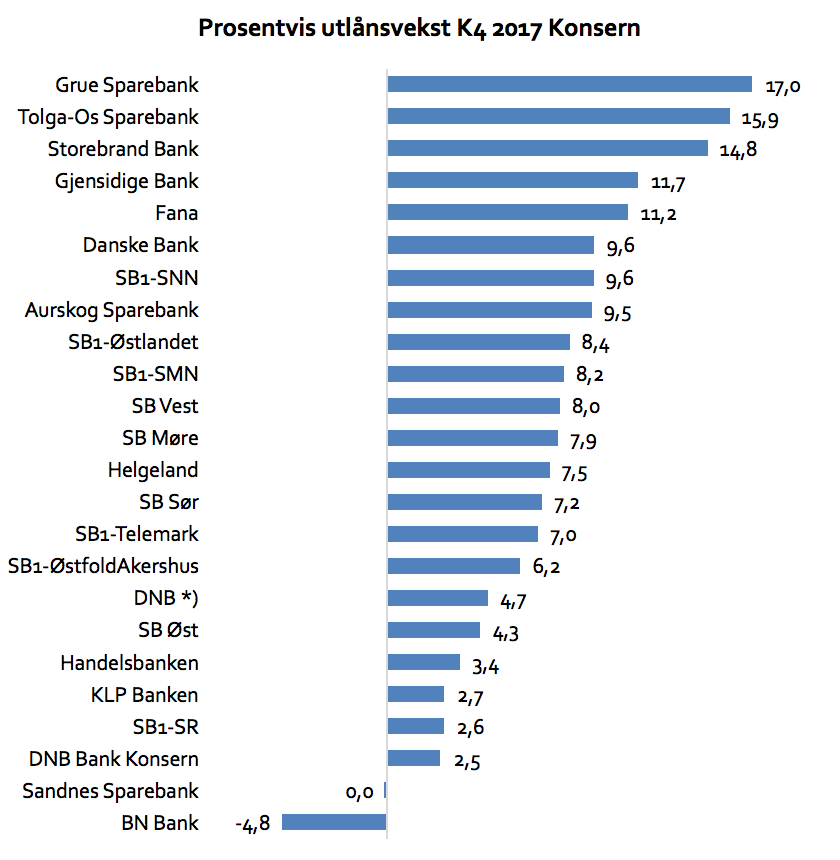

Utlånsveksten varierer relativt mye

Figuren over viser utlånsveksten i 2017 sammenliknet med 2016 målt i prosent. Her er også lån overført til boligkreditt og næringskredittselskaper.

DNB *) er veksten for PM og SME (Small and Medium Sized customers); Dette er en god benchmark for andre norske banker med DNB sin norske business.

Kilder: Finansrapporter, earlyWarning