En kort periode etter kuttene i styringsrenten snudde bankene raskt og fremskyndet kuttet i boliglånsrenten ut mot egne bankkunder. Dette fikk de skryt for av myndighetene.

Likevel kom bankene kommer svakt ut på håndteringen av koronasituasjonen, ifølge en EPSI-måling som kom ut før påske. Dette kunne ha gått mye verre om ikke bankene hadde snudd, spesielt med tanke på utbyttebetaling og umiddelbar senking av boliglånsrenten for alle kunder.

Selv om dette kostet bankene millioner, kan det likevel ses på som en god og nødvendig investering i kundenes oppfatning av banknæringen og bankenes omdømme.

DNB fikk for eksempel tusenvis av protester fra kunder på datoen for renteendring for eksisterende kunder, før de dermed snudde og fremskyndet endringen.

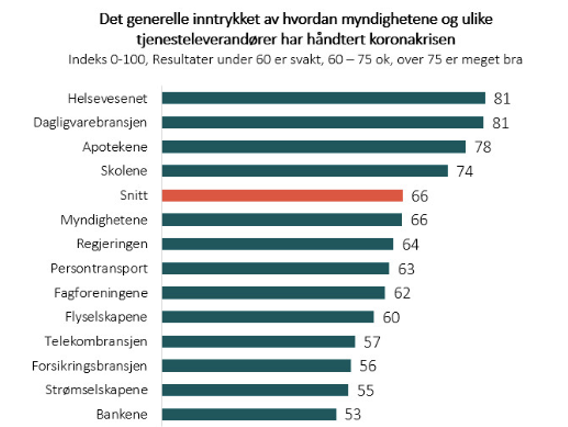

Figur 1: EPSI Rating om hvordan nordmenn opplever at myndighetene og en rekke sentrale tjenesteleverandører har håndtert koronakrisen så langt (7. april).

Epsi Rating Norge om målingen: «Denne målingen er tatt opp noen uker inn i koronakrisen. Tallene er et tydelig tegn på at kundene var misfornøyde med blant annet bankenes første respons på krisen… Mitt inntrykk er at bankene selv skjønte dette og har snudd seg kraftig rundt. De kunne ikke leve med å miste kundenes tillit i en kritisk tid» Full sak her

Hovedutfordringen var innlånsfinansiering basert på innskudd

Innlånskostnadene er en kombinasjon av henholdsvis innskudd fra kunder til en kostnad reflektert i innskuddsrenten, og markedsfinansiering til en kostnad reflektert i Nibor-renten. I perioden med fremskyndet renteendring må bankene overholde regelen om 8 ukers varslingsfrist slik at innskuddsrenten i PM blir liggende fast. Dette betyr at cirka 40 % av innlånskostnadene fra innskudd er faste i perioden.

Det var i starten stor usikkerhet knyttet til Nibor, men Norges Bank sine rentekutt og ekstraordinære F-lån gjorde sitt for at Nibor har falt betydelig. Dette betyr at innlånskostnadene for markedsfinansiering i bankene har falt i takt med fremskyndet renteendring på boliglån.

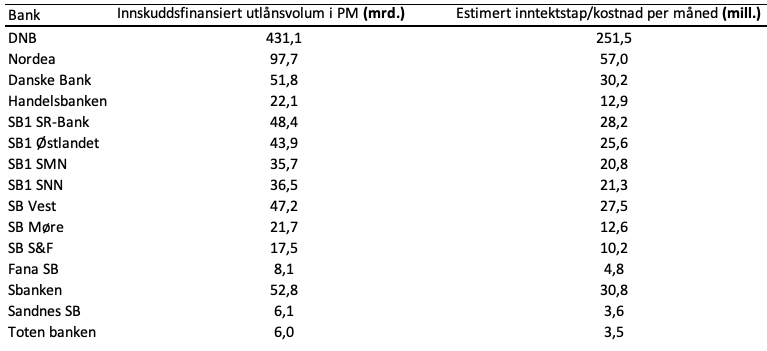

For å gjøre et forsiktig og forenklet anslag av inntektstapene i bankene legger vi til grunn at hovedutfordringen var de faste innlånskostnadene på innskudd. I tabellen nederst til høyre har vi satt opp en oversikt for et utvalg banker og estimert inntektstapet for en måned. Her legger vi til grunn en gjennomsnitlig renteendring på minus 0,7 % på alle boliglån.

Et annet overslag viser at inntektstapet på hele boliglånsvolumet i Norge ble i underkant av 700 millioner i måneden i denne perioden. Da legger vi til grunn at ca. 40 % av et boliglånsvolum på totalt 2928 milliarder er finansiert med innskudd.

Tabellen viser et estimert inntektstap for et utvalg banker i perioden bankene fremskyndet utlånsrenten på alle boliglån. Flere av bankene fremskyndet renten med inntil 6 uker.

Kilder: dn.no, epsi-norway.org, bankenes nettsider, earlyWarning