Mens mange banker kappes om lånekundene er det en gruppe banker som vokser i rekordfart. Forbrukslånsbankene har over flere kvartaler oppnådd høy vekst i utlån, svært gode marginer og resultater på bunnlinjen.

I Norge har vi to gode gode eksempler på banker med en vellykket strategi der man kombinerer en kjent merkevare samtidig som man setter et høyt fokus på kunder og markedsføring:

Bank Norwegian: Kombinerer reiser og bank

Komplett Bank: Kombinerer nettbutikk og bank

Begge bankene har et eierselskap med en bred kundebase som datterbankene trekker på. Samtidig har begge gode konsepter med kryssfordeler mellom flyselskapet/nettbutikken og banken som kundene opplever som fleksible, gode og lette å forstå.

– Men fremgangen kommer ikke av seg selv, høyt fokus på kunden og målrettet og massiv markedsføring er hovedingrediensene i hvorfor disse bankene lykkes godt.

– En annen fordel er relativt høy kundelojalitet i eierselskapet som banken kan dra nytte av. Komplett kan skilte med en score på 87,6, men også Norwegian på 84,1 har høy lojalitet blant sine kunder. Et lite faresignal for Norwegian er at kundetilfredsheten er så lav som 68,7 i følge Norsk Kundebarometer for 2017 (Handelsskolen BI).

Verdt å merke seg at Finn.no troner øverst på tilfredshet (85,1) samtidig scorer de høyt på lojalitet. Finn og Schibsted bygger også finansielle tjenester til forbrukerne og har en stor kundebase å trekke på.

– Likevel er det ikke alle som lykkes i denne bransjen med å satse på kombinasjonsmarkedsføring. “Men det er ikke alene kombinationer, som er lige gode. Kombinationen med rejser er bedre end med dagligvarer, har det vist sig” sier Lars Krull fra Aalborg Universitet.

Utlånsveksten fra et utvalg forbrukslånsbanker er høy

Veksten i utlånsvolum for et utvalg forbrukslånsbanker ligger på

– 12,4% hittil i år (årets 3 første kvartaler).

Sammenlikner vi med utlånsveksten på konsernnivå i de tradisjonelle bankene ligger den på 4.25%*) hittil i år.

I tabellen nedenfor vises veksten per kvartal i 2017 per bank:

– Merk at volumet for Entercard er fra Q2 2017

*) Basert på Q3 2017 finansrapporter for 40 banker.

Flere av forbrukslånsbankene oppnår opptil 6 ganger høyere marginer enn tradisjonelle banker.

Det er tre forbrukslånsbanker som utmerker seg med høye marginer:

– Komplett Bank, Entercard og Bank Norwegian har alle en rentenetto **) på rundt 12%.

Gjennomsnittlig rentenetto **) for tradisjonelle banker ligger typisk på 1.5% – 2,5%.

**) Rentenetto i % av utlån for konsern defineres som:

Netto renteinntekter annualisert/Utlån til kunder inkl formidlingslån * 100

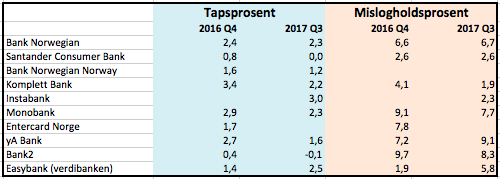

Tapene og misligholdet er høyere i forbrukslånsbanker

Tapsprosenten hittil i år for Komplett Bank (2,2%) og Bank Norwegian (2,3%) drar selvfølgelig ned lønnsomheten. Tapsprosenten i bank ligger på svært lave 0,16%. Dette er ned fra 0,22% sammenliknet med samme periode i fjor.

I tabellen nedenfor vises tap og mislighold hittil i år sammenliknet med fjoråret per forbrukslånsbank:

Likevel slår forbrukslånsbankene de tradisjonelle bankene ganske klart når det gjelder lønnsomhet

Ikke overraskende er de samme tre forbrukslånsbanker som utmerket seg med høye marginer som også leder an vedrørende lønnsomhet.

– Komplett Bank, Entercard og Bank Norwegian leverer alle 6% – 7% på

forvaltningskapitalen ***)

***) Resultat før skatt i % av gjennomsnittlig forvaltningskapital for konsern defineres som:

Resultat før skatt annualisert/gjennomsnittlig forvaltningskapital * 100

Appendix: Forbrukslånsbankene finansierer mye av sine utlån med kundenes innskudd.