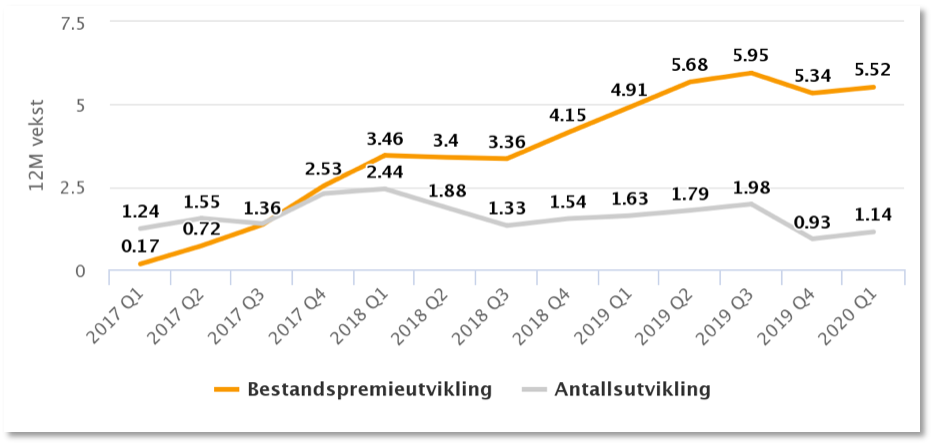

Økningen i bestandspremiene er fortsatt større enn økningen i antallsutvikling. Dette betyr at bransjen tar ut mesteparten av premieveksten ved å øke prisen per forsikring.

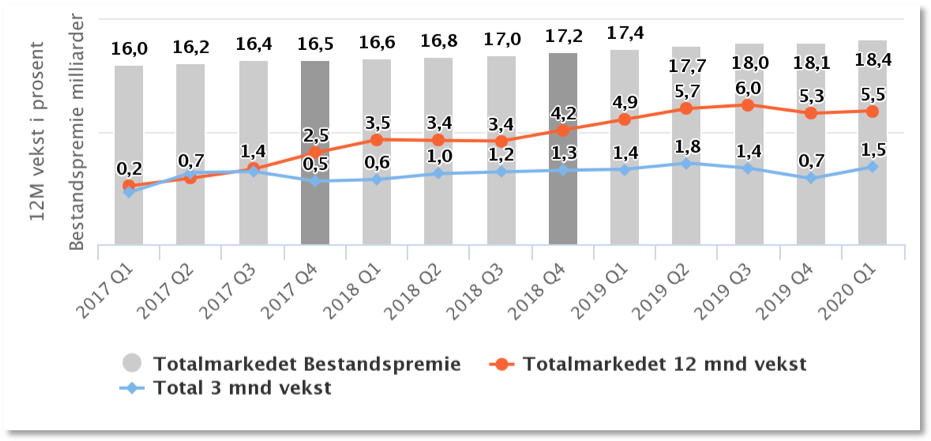

I oversikten fra Finans Norge er markedet, det vil si premiebestanden, på 18,4 milliarder, inkludert en vekst de siste 12 måneder på 5,5 %. Totalt var det 3,6 millioner forsikringer i Norge, og økningen de siste 12 måneder var på 1,14 %, tilsvarende 40 537 forsikringer.

Figur 1: motorvogn privat: antallsutvikling versus bestandspremieutvikling.

Figur 2: motorvogn privat. Bestandspremieutvikling, volum og vekst.

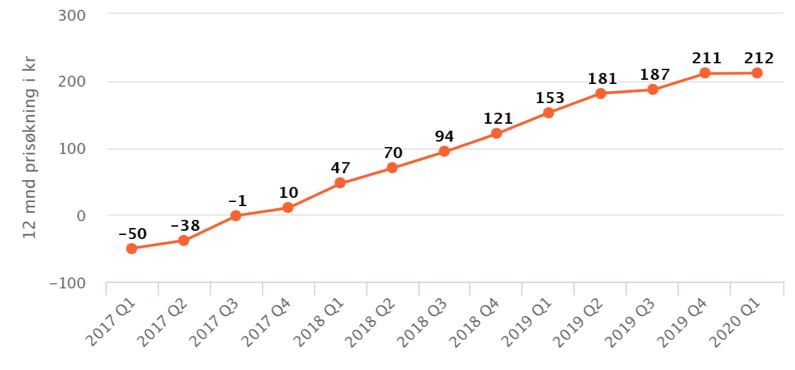

Prisen per forsikring steg med 4,3 % de siste 12 måneder

Det siste året har bestandspremiene for motorvogn privat økt med 916 millioner kroner. Prisøkningen forklarer 4,3 % av den totale økningen på 5,5 %. Resten forklares av en økning i antall forsikringer på 1,14 %. Figuren nedenfor viser en prisøkning på 212 kroner det siste året. I følge Finans Norge skyldes dette i hovedsak «dyrere biler og dyrere reparasjonskostnader for materielle skader».

Figur 3: prisøkninger over 12 måneder på gjennomsnittsprisen per forsikring i motorvogn privat.

JBF og Eika har rimeligste gjennomsnittspris per forsikring

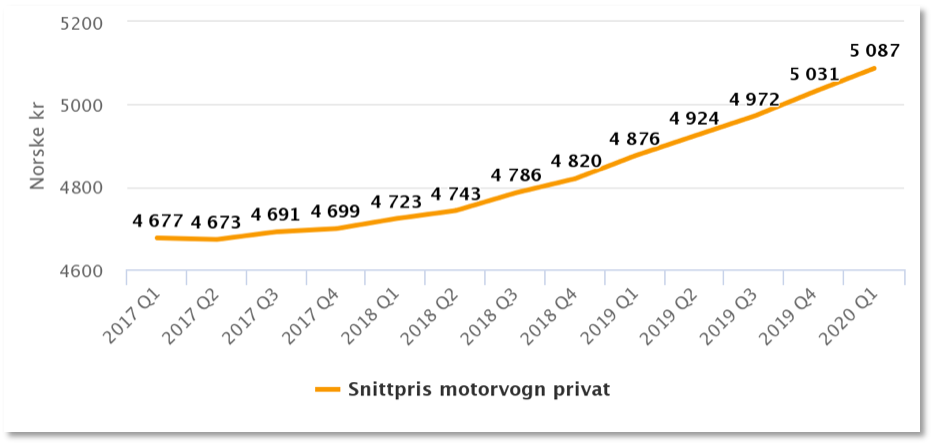

I oversikten har markedet en gjennomsnittspris på 5087 kroner per forsikring.

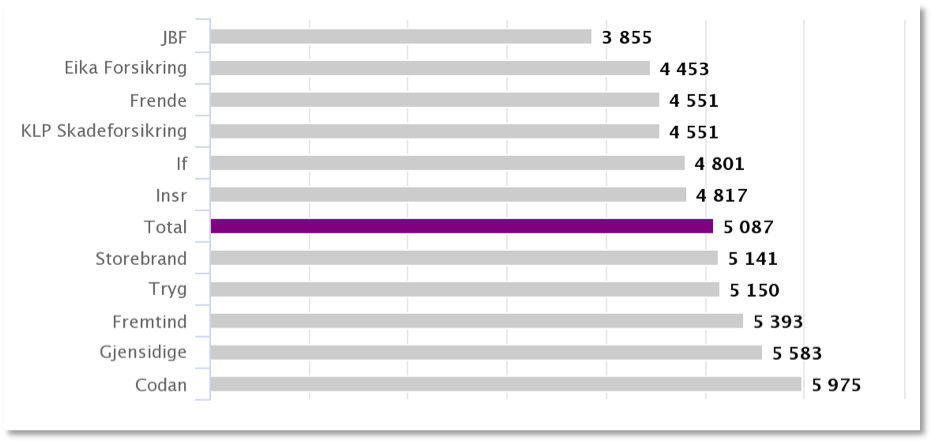

Figur 4: gjennomsnittlig prisutvikling i motorvogn privat.

Det er relativt store prisforskjeller mellom JBF, med en snittpris på 3855 kroner, og Codan, med en snittpris på 5975 kroner. Dette er en forskjell på 55 % mer hos Codan enn JBF. I den andre enden ser vi at Codan har en snittpris på 5975 kroner og Gjensidige på 5583 kroner.

Figur 5: gjennomsnittspris per selskap i 1. kvartal 2020.

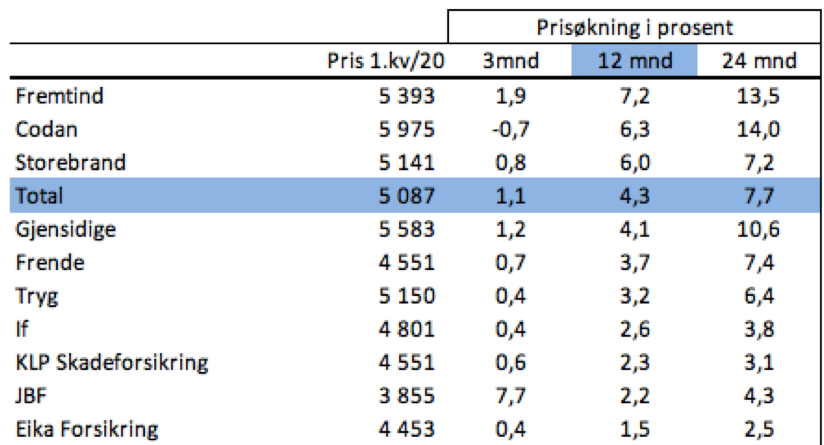

Tabell 1: sammenlikning av prisøkninger per selskap.

Fremtind økte prisene med 1,9 % i siste kvartal, og sammen med Codan og Storebrand er det disse selskapene som drar opp snittprisen i Norge.

Selv om JBF økte prisene med 7,7 % i siste kvartal har JBF og Eika lavest prisøkning det siste året.

Kilder: Finans Norge, earlyWarning