De fleste norske bankene har publisert resultatene for Q3 og tallene viser en høyere 12 måneders innskuddsvekst sammenlignet med i fjor. Gjennomsnittlig vekst er på 8.2% (3.2% i Q3 2016). I et utvalg banker ser vi større vekst i BM enn PM markedet. Gjennomsnittlig vekst i BM ligger på 10.6% og 3.4% i PM markedet. 12 måneders veksten på nasjonalt nivå er på 4.3%.

Innskuddsvekst på konsern – sammenlignet med samme periode i fjor – høyere 12 mnd vekst

- I utvalget, har Danske Bank høyest 12 mnd innskuddsvekst på 32.7% sammenlignet med 7.58% i fjor.

- Aurskog Sparebank og SpareBank 1 – SR ligger også på toppen etter Danske Bank med henholdsvis 14.5% og 13.0% innskuddsvekst.

- Den gjennomsnittlige veksten er på 8.2% (3.2% i fjor).

- Sandnes Sparebank har positiv 0.4% innskuddsvekst sammenlignet med en reduksjon på 22.8% i Q3 2016.

- Storebrand er den eneste banken som har negativ 12 mnd innskuddsvekst denne perioden på -2.9%.

Innskuddsvekst fordelt på PM og BM siste 12 måneder – majoriteten av de utvalgte bankene har høyere vekst i BM enn i PM markedet

Gjennomsnittlig innskuddsvekst for de utvalgte bankene ligger på 3.4% i PM og på 10.6% i BM markedet.

- Aurskog Sparebank har høyeste veksten i PM på 23.4% og Sparebank Øst har laveste veksten på -5.9%.

- Danske Bank ligger på toppen i BM markedet med 44.4% 12 mnd innskuddsvekst. Totens Sparebank (34.7%), Sparebank 1 – SR (24.1%) og DNB (16.2%) ligger etter Danske Bank.

- Bare Aurskog Sparebank (23.4%), SB1 – Gudbrandsdal (9.4%) og SB1 – Telemark (5.8%) har høyere 12 mnd innskuddsvekst i PM enn i BM markedet.

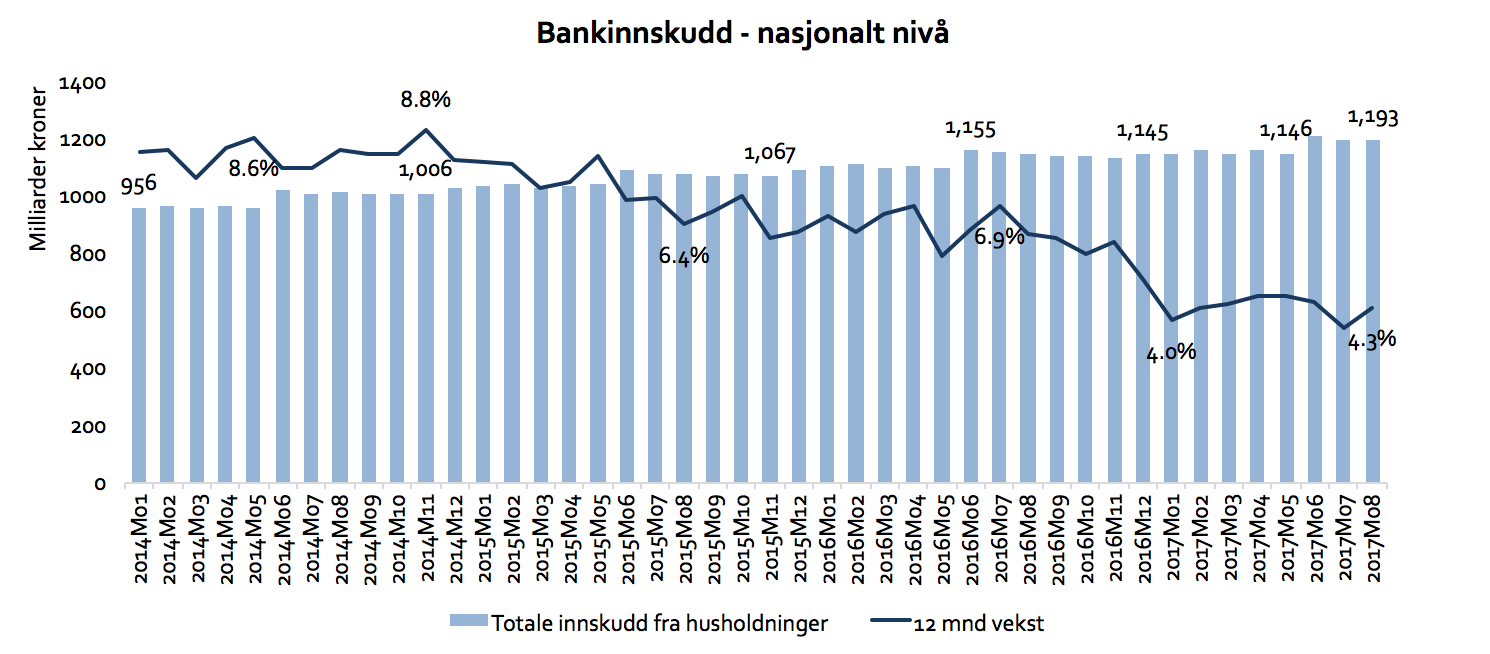

Bankinnskudd 12 mnd veksten på nasjonalt nivå er på vei ned

SSB-tallene viser et høyere totalvolum på bankinnskudd (1193 milliarder kroner i august 2017). En av grunnene til det er at DNB har negativ 12 mnd innskuddsvekst på konsernnivå og dette får utslag på nasjonalt nivå. 12 mnd veksten var på 4.3% i august og den har økt litt fra 3.8% i juli 2017.