To nyheter preger BNPL-markedet denne måneden. På den ene siden går det stadig med underskudd for Klarna, og denne måneden varslet de oppsigelse av 700 ansatte. På den andre siden lanserte Apple BNPL-produktet sitt, Apple Pay Later.

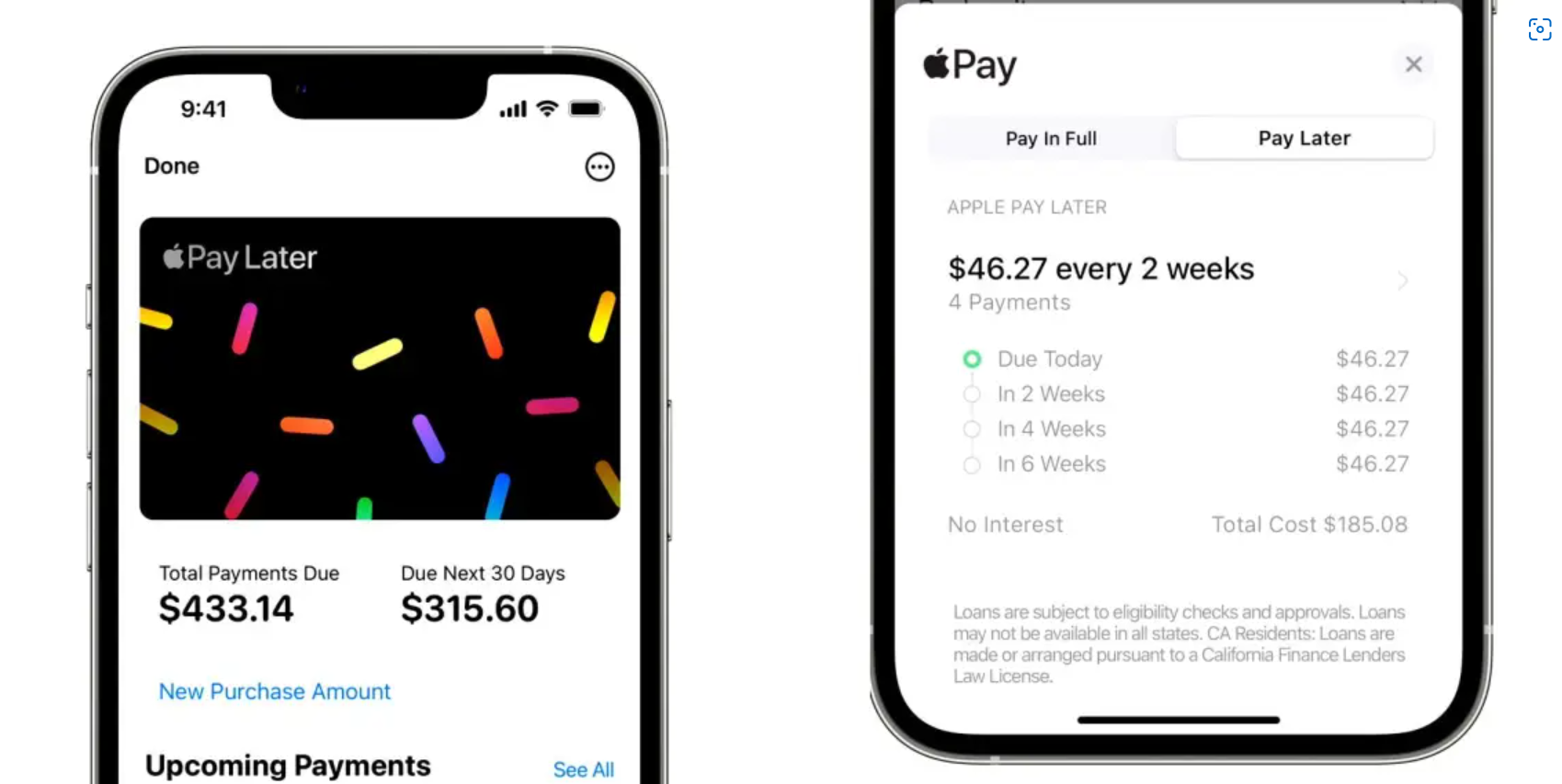

Apple Pay Later

Som siste tilskudd i rekken av Apple Pay tjenester, lanserte Apple nå at Apple Pay Later kommer med iOS 16 til høsten (foreløpig kun i USA). De etablerer seg dermed i et marked som har voldsom vekst, men som sliter med å holde kostnadene nede.

For eksempel Klarna: De siste tolv måneder har kundemassen vokst med 60 % til 150 millioner kunder. Og i første kvartal, hadde de inntekter på 3,7 milliarder svenske kroner, men kostnader på 4,9 milliarder og tap på 1,2 milliarder. Dette førte til at Klarna så seg nødt til å si opp 10 prosent av de ansatte, 700 personer.

Apples «Breakout»-plan

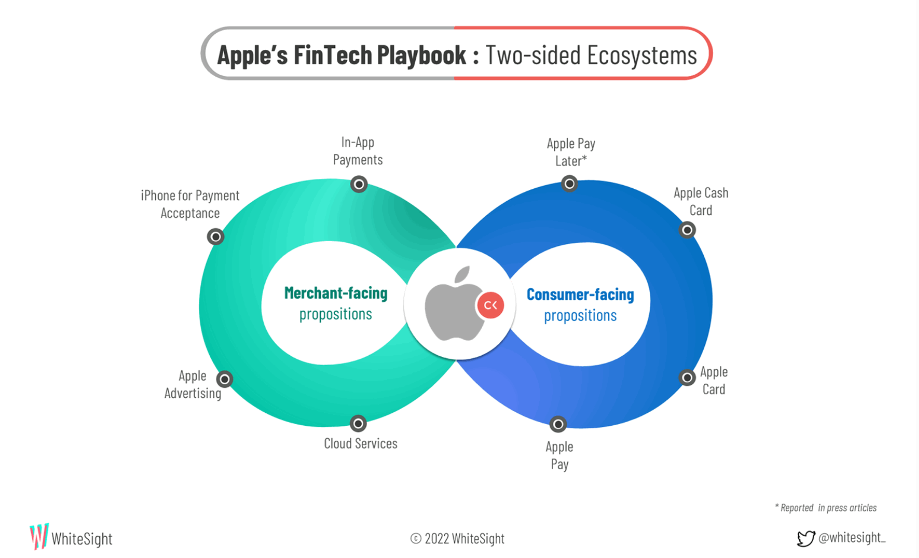

Apple på sin side ser nok dette som en del av den langsiktige strategien «Breakout» hvor de skal håndtere flere og flere finansielle tjenester innomhus («in-house»). Apple Pay Later skal nemlig håndteres uten en bank i bakgrunnen, eller rettere Goldman Sachs skal brukes til teknisk håndtering av lånene og de bruker Mastercard sin BNPL-tjeneste «Installments» i bakgrunnen, men lånene og kredittsjekkene skal utføres av Apple selv via Apple Financing LLC. Dette gjør at de sitter igjen med hele kundereisen og kundedataen helt selv.

I første omgang for å selge mer Apple produkter.

Kritikk og normalisering

Kritikken mot BNPL har vart en stund, og det fortsetter den med. I Storbritannia viser en undersøkelse at mer enn 2 av 5 BNPL-kunder, og hele 51 % i aldersgruppen 18-34 år, tar opp ny gjeld for å betale avdragene.

Kritikken går også direkte mot Klarna, og blant annet går Shifters redaktør Per-Ivar Nikolaisen langt i sin kritikk av betalingsmetoden, og hevder at hele forretningsmodellen bidrar til «to fundamentale samfunnsproblemer, gjeldsvekst og miljøutslipp». Med det mener han at BNPL gjør det enklere å shoppe ting man ikke trenger, og i dragsuget ta opp forbrukslån på en veldig enkel måte og samtidig få ting sendt på tvers av kloden i en tid hvor man egentlig burde jobbe for å redusere forbruk og utslipp.

Klarna og PayPal har bidratt til en sterk vekst i dette markedet, men spørsmålet nå er om Apple sitt inntog vil normalisere brukermønsteret ettersom det å utsette betalingen skal bli en standard del av Apple Pay.

Kilder: Forbes, Wired, Finextra, Shifter, Apple, Klarna, Fintech Brain Food