Etter en periode med nullrente er vi nå midt i en rentehevingsperiode, og denne analysen ser på effektene av bankenes rentebeslutninger og prisposisjonering i perioden før Norges Banks første renteheving i september 2021 (da styringsrenten var null), og situasjonen etter siste renteheving i august 2022.

Bankenes renter er hentet fra Finansportalen og bankenes nøkkeltall som marginer, rentenetto og utlånsvekst er hentet (og beregnet) fra bankenes finansrapporter.

Innledning: Det er tatt utgangspunkt i flytende renter på boliglån over 2 millioner for sammenlikning. Som sammenlikningsgrunnlag har dette produktet et stort volum. Man kunne gjort liknende analyser på eksempelvis BLU og Førstehjemslån for å se effektene i ung segmentet.

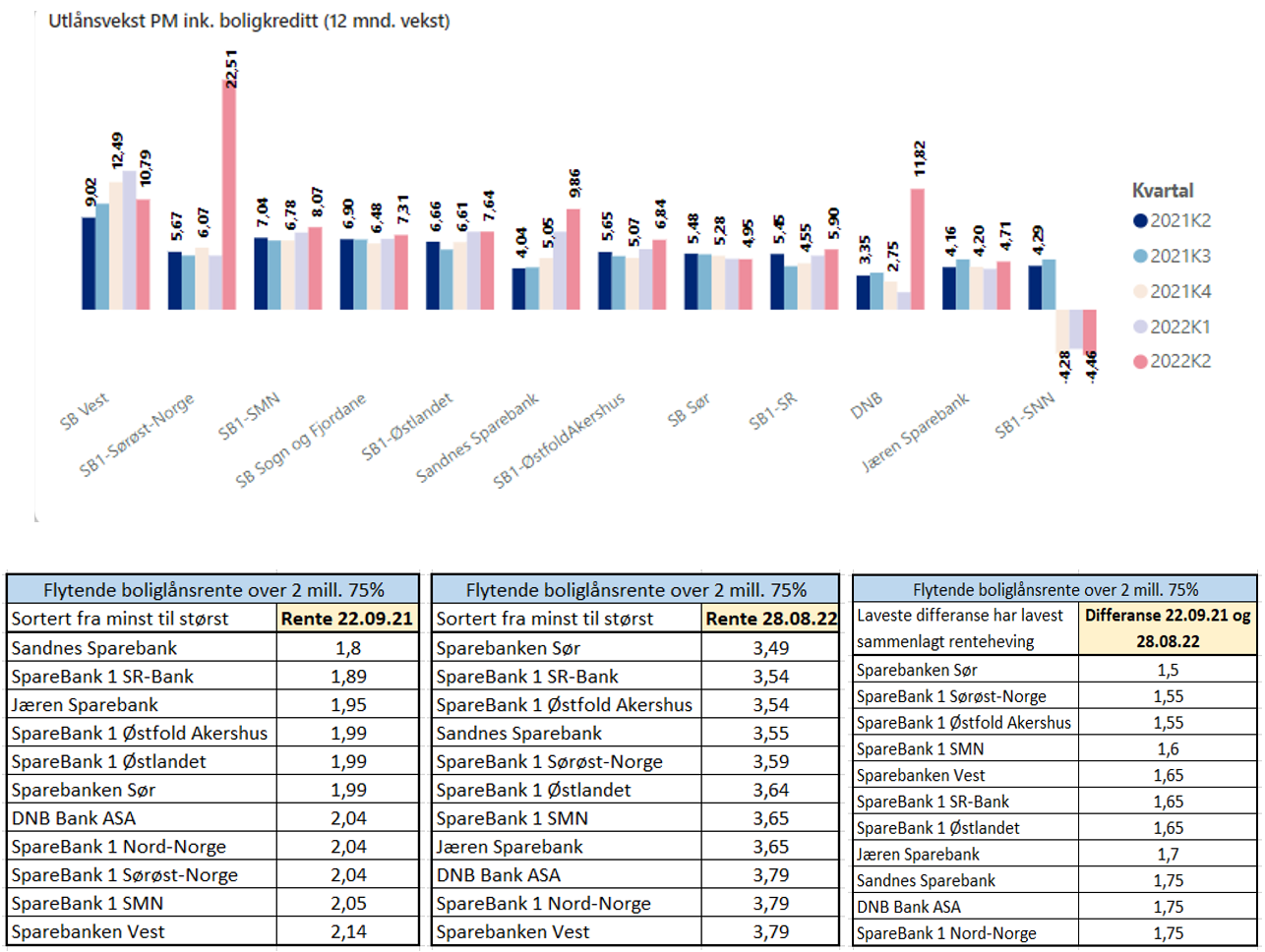

Hvilke banker i utvalget har hatt en tydelig endring i sin prisposisjon

Av bankene i denne sammenlikningen hadde Sandnes Sparebank lavest rente før første renteheving i fjor (1,8 %, nominell rente), de har tatt ut full renteheving på 1,75 prosentpoeng, og har dermed falt noen hakk i sammenlikningen med ny rente i dag på 3,55 %.

Sparebanken Sør har gått andre veien og posisjonert seg med en lavere rente relativt til de andre konkurrentene i sammenlikningen. Bankens rente i dag på 3,49 % er best rente blant utvalget, og banken har også den laveste renteøkningen på 1,5 prosentpoeng.

SpareBank 1 SR-Bank beholder sin posisjon, som var nest laveste rente, i begge sammenlikningsperiodene. Av andre banker har SpareBank 1 Østfold Akershus og SpareBank 1 Sørøst-Norge forbedret konkurransesituasjonen med en renteheving på 1,55 prosentpoeng i perioden.

Utlånsveksten i PM

Den nasjonale utlånsveksten er fallende, og tolvmånedersveksten i markedet var 4,4 % ved utgangen av første halvår (4,3 % per juli). Av bankene i utvalget ser man at spesielt DNB taper terreng om en ser på utlånsveksten. Utlånsveksten for DNB inkluderer her Sbankens volum i 2. kvartal, og uten Sbanken ville DNB sin vekst vært mellom 1-2 %. Dette kan også ses i sammenheng med DNBs prisposisjon på forrige side, hvor de per august i år er blant de med høyest nominell rente i utvalget på 3,79%.

Sparebanken Sør har hatt en periode med fallende utlånsvekst (4,95 % per 2. kvartal 2022), noe som kan være hovedgrunnen til bankens beslutning om å reposisjonere seg prismessig til laveste rente blant sammenlikningsbankene.

De fleste andre bankene har i hovedsak en høyere vekst enn DNB veksten. Nasjonale banker som Nordea og Danske Bank har en vekst på henholdsvis 3 % og 3,3 %.

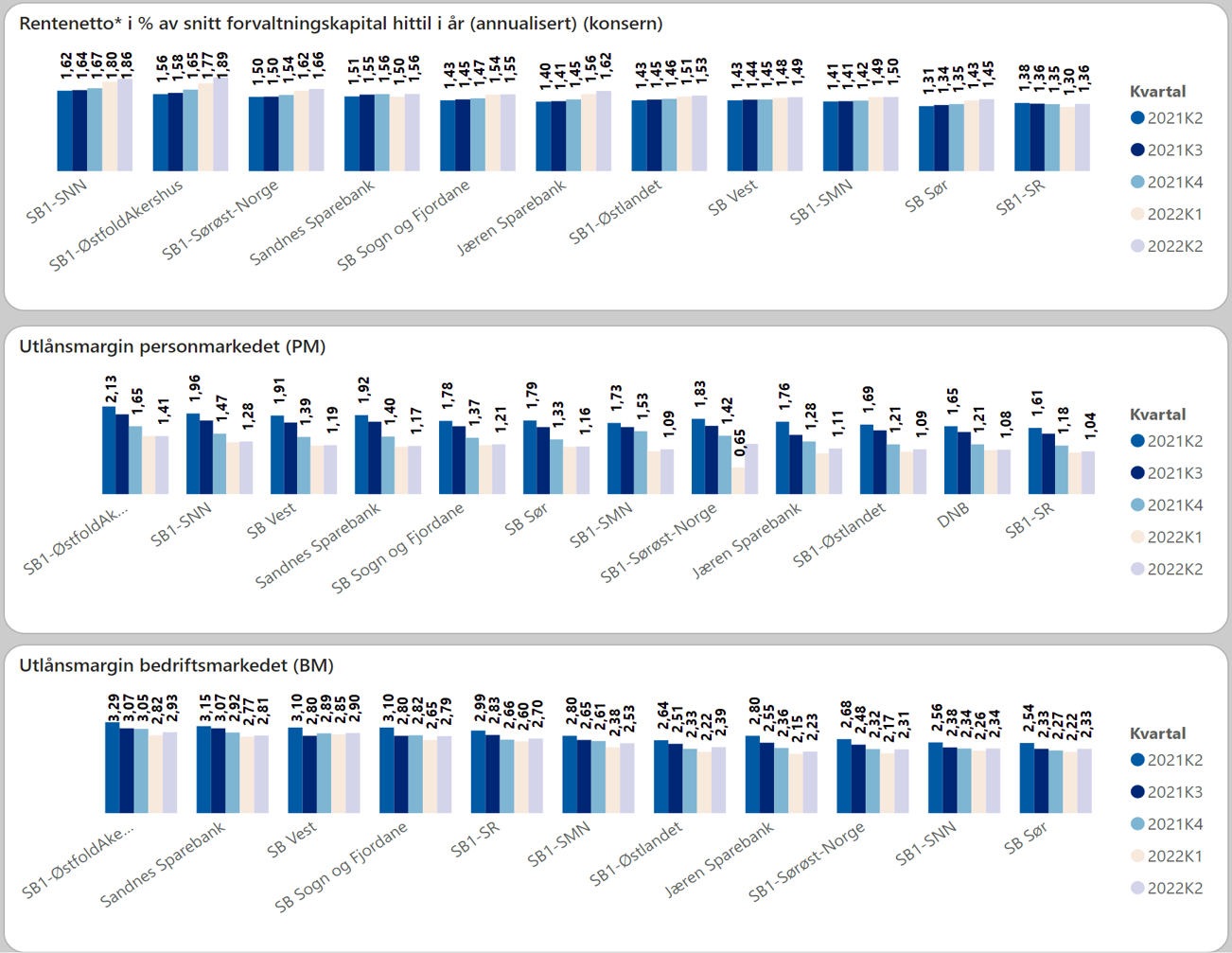

Rapporterte PM marginer i bankene

Bankene selv, og SSB, rapporterer om fallende marginer på PM, mens bankenes innskuddsmarginer bidrar til økt rentenetto de siste kvartalene. Selv om bankenes rapporterte PM marginer ikke gir den eksakte PM marginen, så ser man at det er relativt store forskjeller fra SpareBank1 SR-Bank på 1,04 % opp til SpareBank 1 Østfold Akershus på 1,41%.

Prisposisjonering handler om bankens økonomiske avveininger på det å høste eller å så. En god analyse kan gi banken bedre avveining for å optimere inntektene. Samtidig har bankene mange andre strenger å spille på som blant annet tilstedeværelse, effektivt markedsarbeid, markedsføring og egne valg og fokus på attraktive segmenter.

—

– Rentenetto beregnes likt for alle selskaper: kvartalsvis annualisering/beregnet gj.snitt forvaltningskapital x 100 og kan derfor avvike noe fra bankenes egne tall.

– Bankenes PM/BM marginer er inkludert bolig/næringskreditt og fratrukket Nibor.

Kilder: Finansportalen, bankenes kvartalsrapporter, PM utlånsvekst er inkludert boligkreditt