En rekke forbrukslånbanker kan vise til svært høy utlånsvekst sammenliknet med markedet forøvrig. De samme bankene har samtidig høyere vekst på innskudd enn tradisjonelle banker i markedet.

* Vekst K2: Gjeld i husholdninger fra finansieringsselskaper

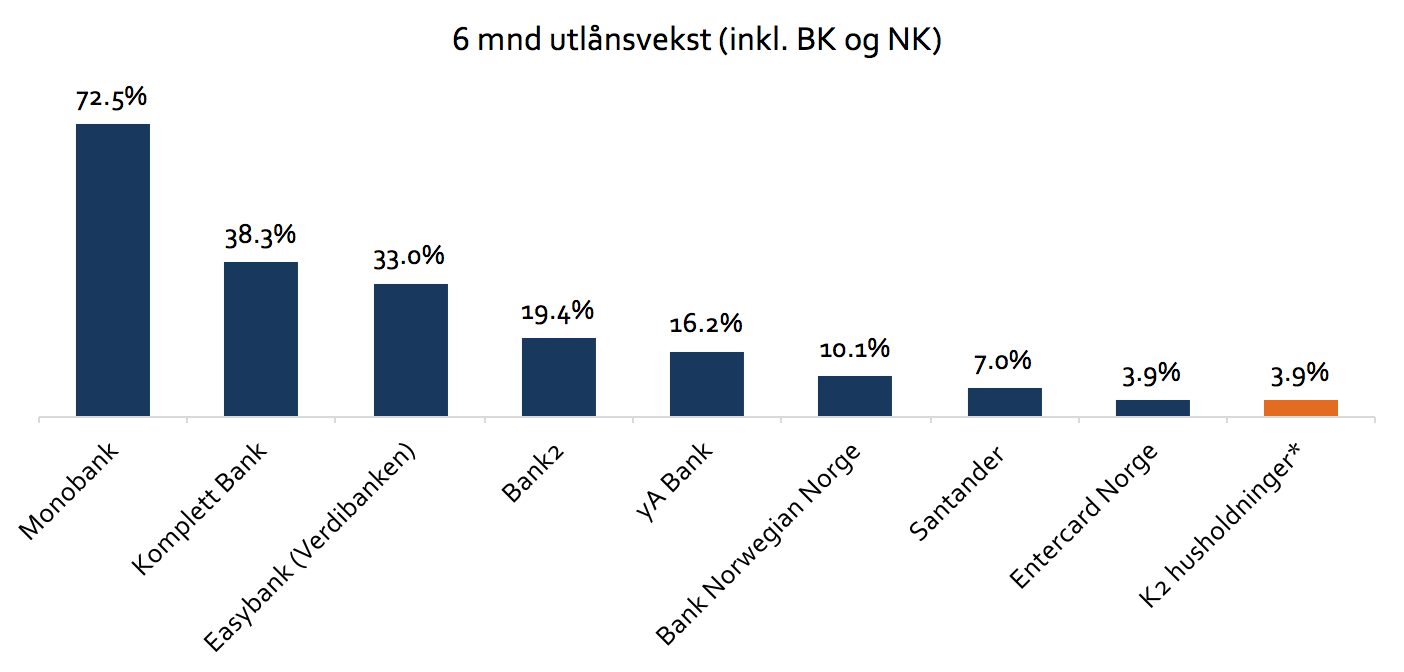

- Monobank har den høyeste 6 mnd utlånsvekst på 72.5 prosent.

- Entercard (Norge) har den laveste veksten med 3.9 prosent.

- Gjeldsveksten fra finansieringsselskaper på nasjonal nivå er 3.9 prosent.

Monobank ble etablert i 2016, så det er normalt at utlånsveksten er svært høy, men andre mer etablerte forbrukslånbanker, som Komplett Bank og Bank2, har fortsatt høy 6 mnd utlånsvekst. Til sammenligning, har de fleste av de tradisjonelle bankene mye lavere vekst, og ikke høyere enn 8- 10 prosent.

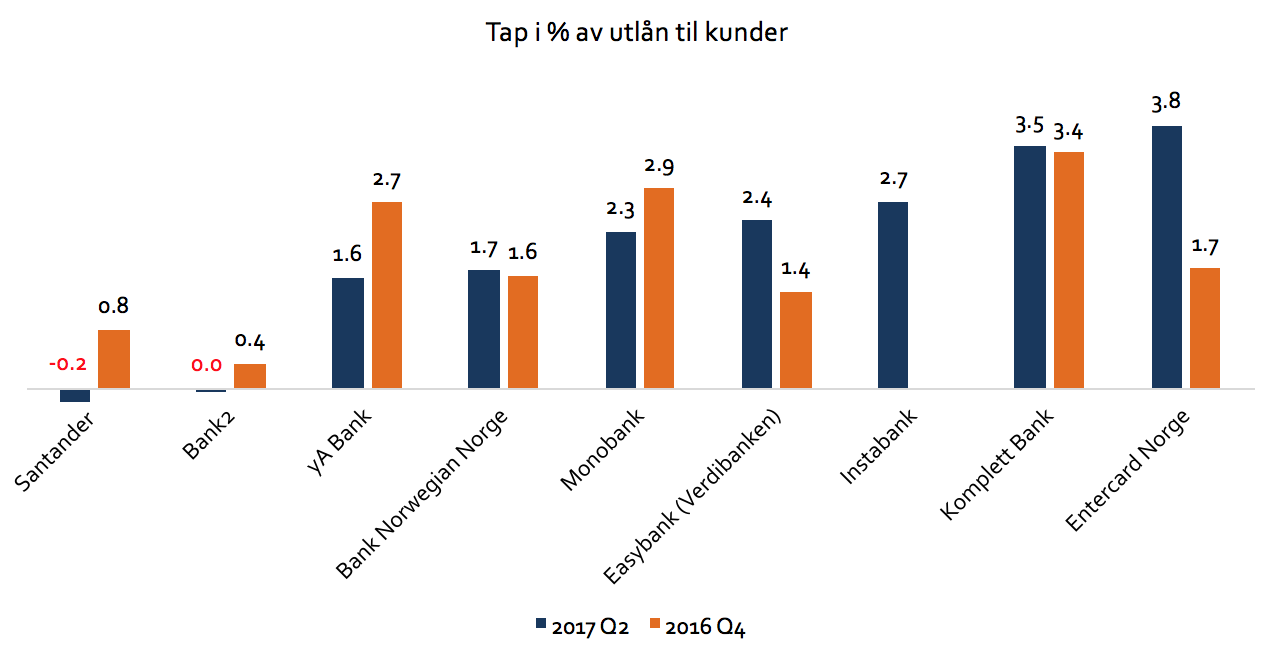

For noen av bankene er høy utlånsvekst relatert til høy tapsprosent. Komplett Bank har nest høyest vekst på utlån, sammen med tapsprosent på 3.5%, og det er Easybank er i en lignende situasjon. Mens Entercard har den laveste utlånsveksten og høyeste tapsprosenten på 3.8%. Santander Bank har relativ lav utlånsvekst kombinert med lavest (negativ) tapsprosent på 0.2%.

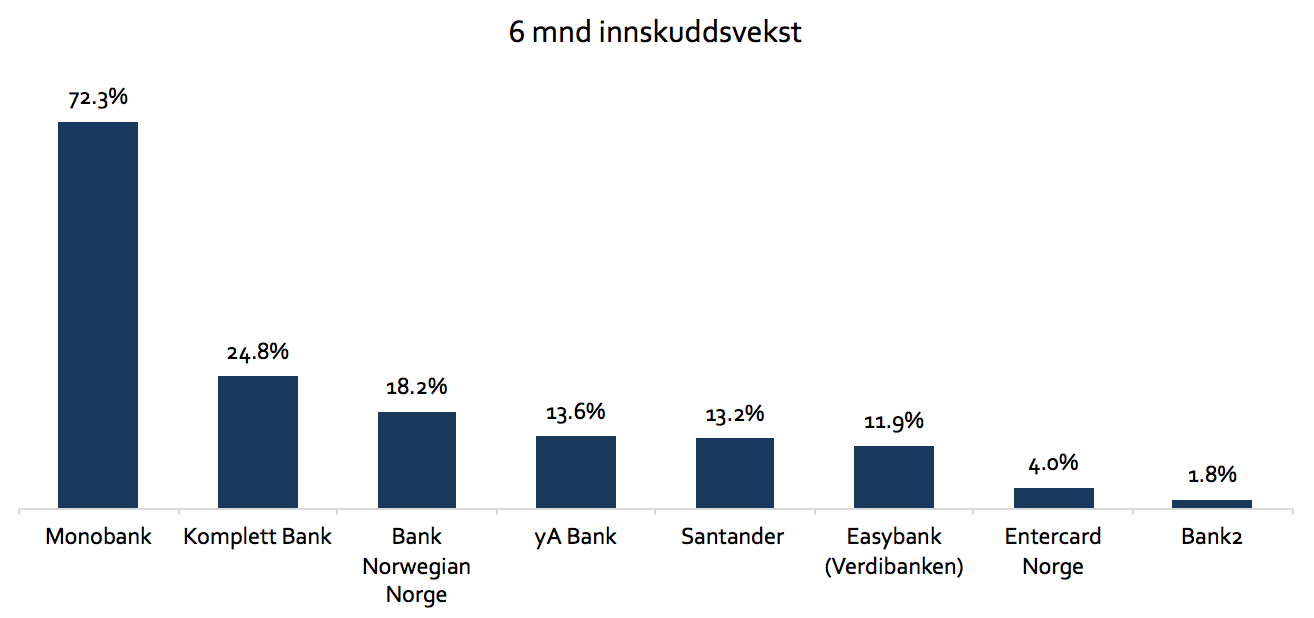

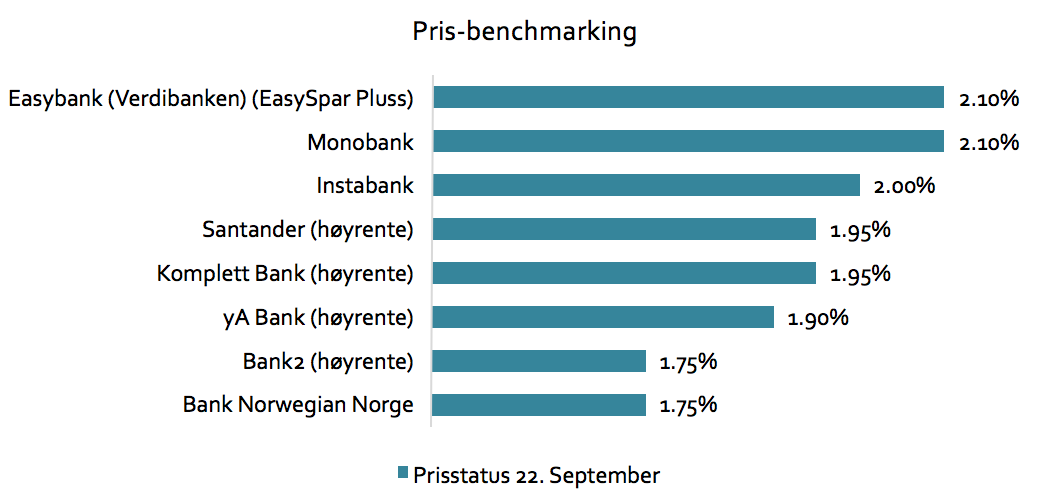

Monobank har en innskuddsrente på 2.10% ,og høyeste 6 mnd innskuddsvekst av de utvalgte bankene. Easybank har også innskuddsrente på 2.10%, men en mye lavere vekst på bare 11.9%.

Høy innskuddsrente er viktig for økt innskuddsvolum, men man kan se at det ikke er den eneste faktoren som påvirker veksten. For eksempel har Bank Norwegian lav rente, men relativt høy 6 mnd innskuddsvekst på 18.2 prosent.

Generelt ser vi at bankene i løpet av de siste månedene har satt økt fokus på innskudd. Vi kan derfor se høyere innskuddsvekst enn i fjor, både blant forbrukslånbankene, men også blant de tradisjonelle bankene.

Kilder: Bankenes kvartalsrapporter, earlyWarning