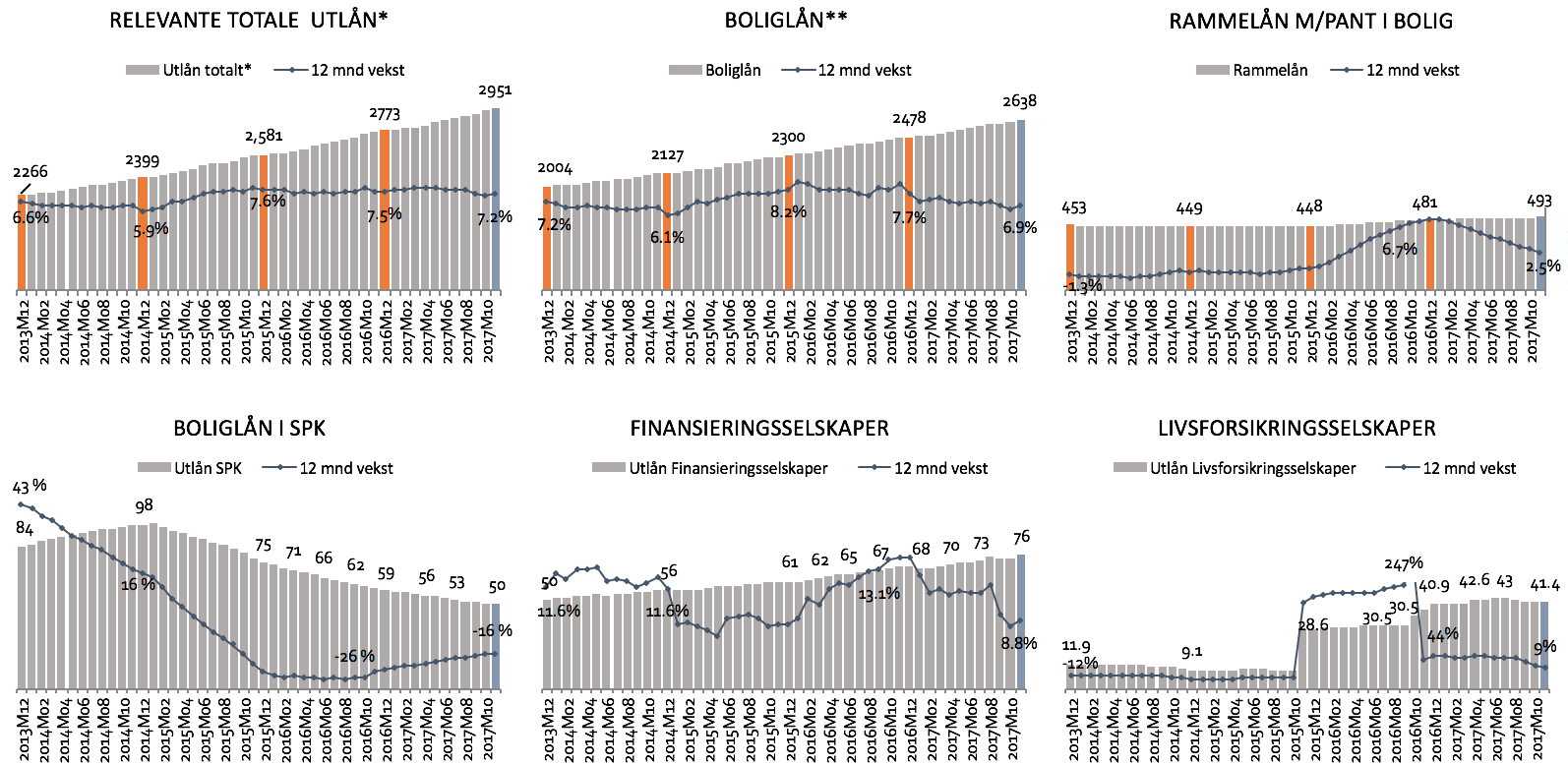

Relevant gjeld* og boliglån** i husholdningene viser en lavere vekst i 2017 enn i 2016. Den samme trenden ser vi i fylkene. Norges Bank forventer høyere utlånsrenter for husholdningene og økte utlånsmarginer for banker i 2018. Det har også kommet signaler fra regjeringen som vurderer nye forbrukslån-grep.

Boliglån** utgjør største delen av relevante totale utlån* i husholdningene. Etter at nye forskrifter ble introdusert fra 1. januar 2017 for boliglån** ser man at lånemarkedene vokser tregere enn i fjor.

Lånemarkedets utvikling i de siste året

*) K2 husholdninger: Banker, Kredittforetak og Finansieringsselskaper, samt Livsforsikringsselskaper. **) Boliglån i Banker, kredittforetak og Livsforsikringsselskaper, SPK er hold utenfor

Husholdningenes bruttogjeld* var 2951milliarder ved utgangen av november 2017 med en 12 månedersvekst på 7,2 prosent. Boliglån** utgjør nå 89,4% av den relevante bruttogjelden med et volum på 2638 milliarder i november 2017 og boliglån i husholdningene vokste med 6,9 prosent.

Husholdningenes rammelån med pant i bolig, gjeld til finansieringsselskaper og livsforsikringsselskaper opplever også en redusert vekst. Den største nedgangen i 12 måneders vekst var gjeld til finansieringsselskaper som var på 8,8% i november 2017 sammenliknet med 14,2 prosent vekst samme periode i 2016.

Boliglån i SPK fortsetter å volumfallet. Reduksjonen per måned ligger nå på under 1 mrd pr måned.

Markedsstørrelser utlån PM

Markedsstørrelser er beregnet etter earlyWarnings modell.

Største markedet var i Oslo med 476,3 milliarder kroner i K3 2017 med en 12 mnd vekst var på 8,6 prosent.

Hittil i år et det Finnmark med en 6,6 % vekst som har hatt størst vekst, etterfulgt av Oslo med 6,4 % og Hordaland med 5,8 %.

Bankenes utlånsvekst – lavere vekst i K3 2017

I en sammenlikning på utlånsvekst på konsern for utvalgte banker ser vi at veksten er lavere i K3 2017 enn for ett år siden. Gjennomsnittlig utlånsvekst på konsern inkludert formidlingslån var på 8,1 prosent (9,1 prosent i fjor).

Utlånsvekst på PM og BM inkluderer lån overført til Bolig- og Næringskredittselskaper og lån overført til Livselskaper. Veksten i PM lå på 7,9%, mens BM-veksten lå på 2,01% for et utvalg banker.

Les hele analysen om K3 2017 resultater fra utvalgte banker her.

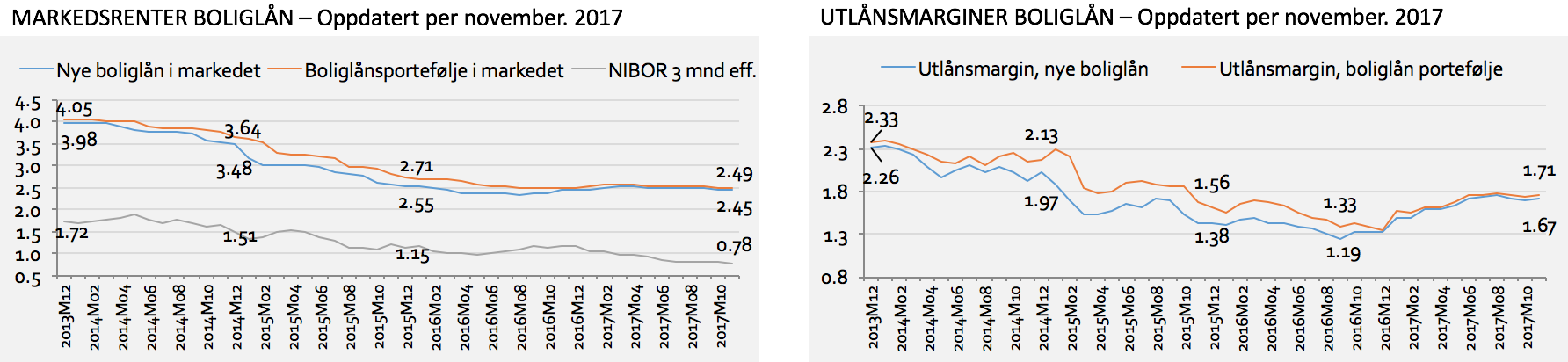

Utlånsrenter og marginer

I det siste året har utlånsrenter til nye kunder økt med 0,01 prosent og falt med -0,01 prosent i eksisterende boliglånporteføljer.

NIBOR (3 måneders rente) er på det laveste nivået med 0,78 prosent per oktober. Nibor lå på 0.83 prosent den 1. januar 2018. Denne har falt med 0,33 prosent gjennom hele 2017.

Norges Bank forventer høyere utlånsrenter i 2018 basert på en bedret økonomisk situasjon i Norge. De antar også noe økte utlånsmarginer for bankene.

- Utlånsmarginen for nye boliglån var på 1,67 prosent i november 2017 (1,28 prosent i fjor);

- Utlånsmarginen for eksisterende boliglånsporteføljer ligget på 1,71 prosent (1,34 prosent i november 2016).

Vurderer nye forbrukslån-grep

“Regjeringen ser med bekymring på veksten i markedet for forbrukslån uten sikring og grundig vurdering av låntagers betalingsevne. Slike lån kan skape problemer for dem som allerede har en sårbar økonomisk situasjon”, i tillegg vil den nye regjeringen, bestående av Frp, Høyre og Venstre, vurdere å ta nye grep ut fra sin politiske plattform

Med Venstre med på laget varsler den nye regjeringen nå at flere innstramminger kan komme:

- Hardere lånekrav: Regjeringen vil generelt vurdere behovet for «ytterligere regulering» for å sikre at lånene gis på en «forsvarlig måte».

- Ny maksrente: Regjeringen vil vurdere å innføre en øvre grense for effektiv rente. I dag er det vanlig å måtte betale 20 prosents rente for kredittkort og forbrukslån, mens enkelte lån også kan bli langt dyrere. Det er foreløpig uklart hvor regjeringen vurderer å legge maksgrensen, og hvor mye av markedet som dermed blir tvunget til å myke opp rentebetingelsene.

- Reklame-skjerping: Regjeringen vil dessuten «styrke forbrukernes rettigheter og arbeid mot svindel og ulovlig markedsføring», noe som kan bety at flere forbrukslån-tilbydere tvinges til å endre markedsføringen. Her får regjeringen god drahjelp av Forbrukertilsynet, som har gått beinhardt ut mot flere forbrukslån-banker – og som fra i år gis større mulighet til å ilegge bøter, en mulighet de sier de akter å bruke.

Kilder: SSB, bankenes kvartalsrapporter, Norges Bank, pressemeldinger, earlyWarning