Markedet for forbrukslån var på 108,4 mrd. kroner per kv.2 2018, og årsveksten i det norske markedet for selskapene i utvalget var på 11,2 prosent. Kredittkortlån utgjorde ca. 46 prosent av forbrukslån i Norge med en vekst på 4,4 prosent i første halvår 2018.

Forbrukslånsmarkedet har de siste årene hatt en betydelig sterkere vekst enn den totale kredittveksten i husholdningene. Samtidig var veksten i forbrukslån i kv.2 2018 4,8 prosent lavere enn i fjor.

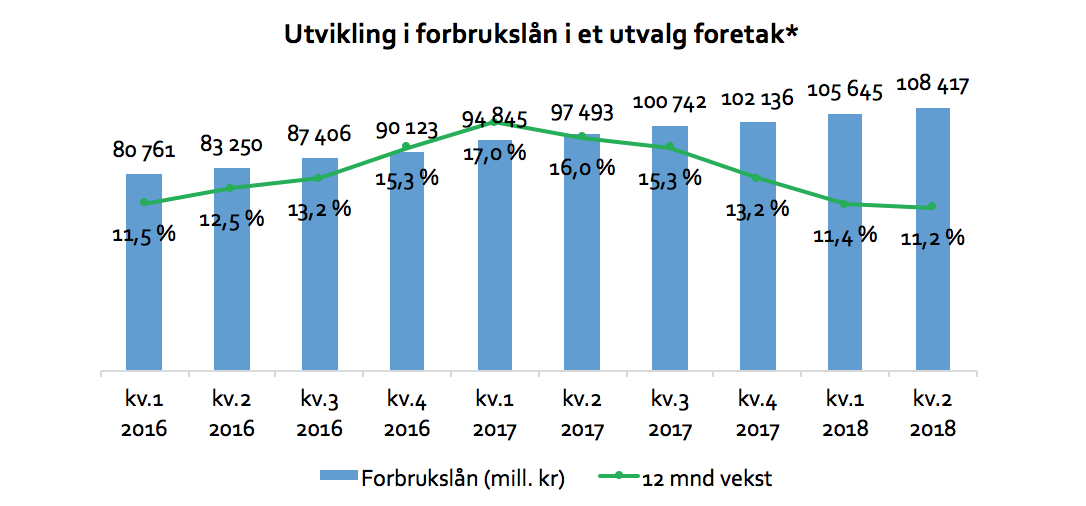

Utvikling i forbrukslån

*Utvalg foretak 2008-2015: 12 banker og 10 finansieringsselskaper; fra 2016: 15 banker og 12 finansieringsselskaper; fra 2018: 16 banker og 12 finansieringsforetak hvor både norske foretak og utenlandske filialer i Norge inngår, og utvalget dekker hoveddelen av det norske markedet. Forbrukslån omfatter kredittkortlån og andre utlån uten sikkerhet.

«Forbrukslån utgjør om lag 3 prosent av den samlede gjelden til husholdningene. Veksten i forbrukslån har vært klart høyere enn den generelle kredittveksten til personkunder de siste årene. Nye tilbydere med forbrukslån som hovedvirksomhet, har generelt hatt høyere vekst i forbrukslån enn vanlige banker», skriver Finanstilsynet i “Resultatrapport for finansforetak 1 halvår 2018”.

Volum i forbrukslån fortsetter å øke og ligger på ca. 108,4 mrd. kr. per kv.2 2018. Til sammenlikning hadde SpareBank 1 SR-Bank et utlånsvolum i PM på 110 milliarder.

– Selv om 12 mnd vekst i utlån uten sikkerhet er nedgående siden kv.1 2017, er veksten fortsatt skyhøy på 11,2 prosent.

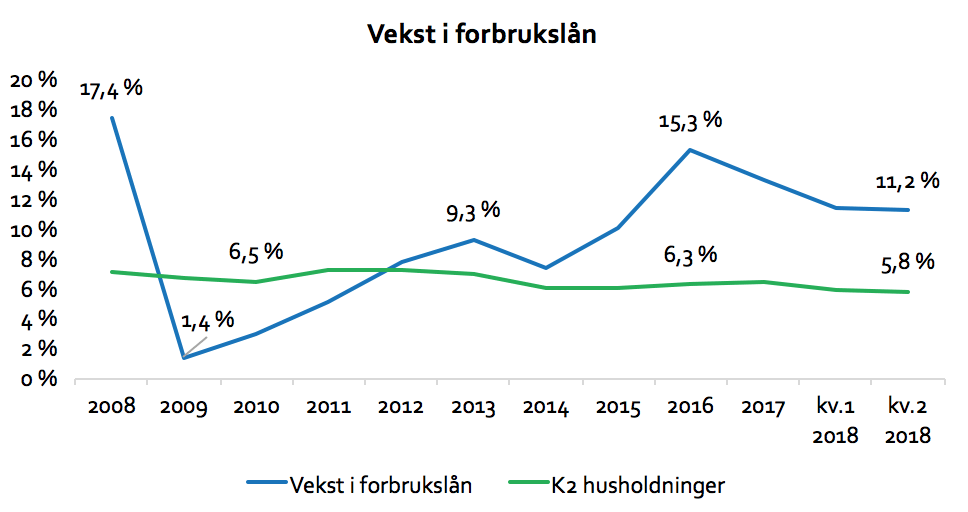

Siden 2013 har 12 mnd vekst i forbrukslån hele tiden ligget over veksten i K2 husholdninger. Største vekstgapet mellom forbrukslån og K2 hadde vi i 2008 da gapet var på 10,3 prosent og 2016 da den var på 9 prosent.

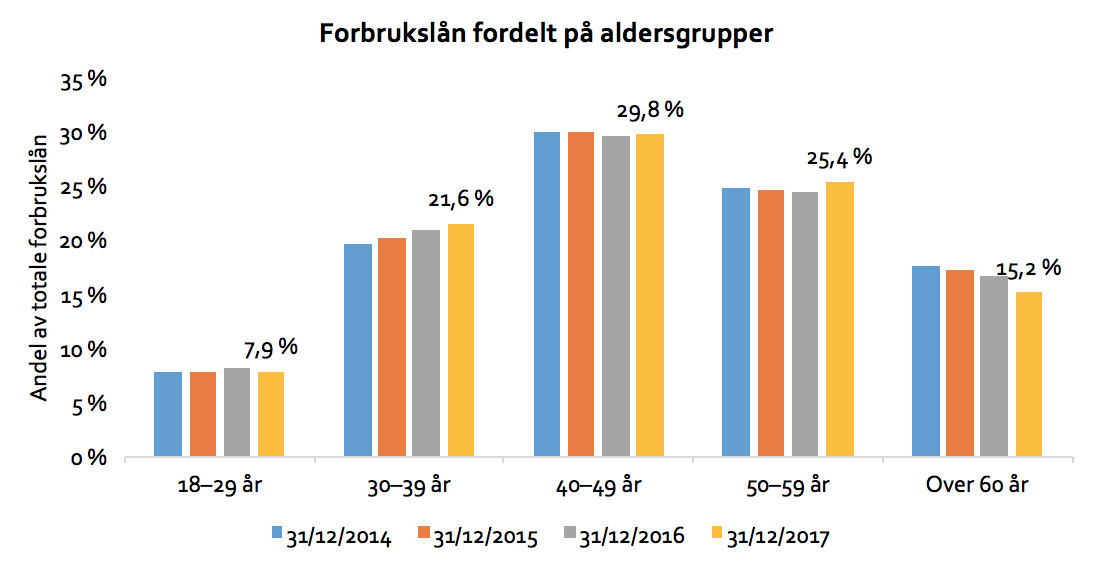

Utvikling i forbrukslån per aldersgruppe

Finanstilsynet rapporterer om at største andel av forbrukslånvolumet er i gruppen personer i alderen mellom 40 og 49 år. Denne andelen utgjør 29,8 prosent av det totale volumet i forbrukslån. Personer i aldersgruppe 50- 59 år har andel på 25,4 prosent i 2017 (1,0% høyere enn i 2016).

Størst utvikling de siste årene ser vi i aldersgruppe 30- 39 år. I 2014 hadde denne gruppen en andel på 19,7 prosent sammenliknet med 21,6 prosent i 2017.

Personer i aldersgruppen 18- 29 år har den minste andelen av totale forbrukslån på 7,9 prosent (des. 2017). Derimot etter flere år med tosifret vekst i nordmenns opptak av kortsiktig gjeld med skyhøy rente, viser en ny undersøkelse at flere unge i dag bruker forbrukslån for å finansiere livsoppholdet.

Hovedfunnene i forbrukslånsundersøkelsen til Nordea/YouGov:

– 8 prosent av de mellom 19 og 29 år oppgir at de dels «forsørger» seg selv med kortsiktig kreditt eller forbrukslån, viser undersøkelsen, utført av YouGov for Nordea blant nær 1000 respondenter i aldersgruppen;

– Andelen unge som livnærer seg på forbrukslån er forholdvis stabilt fordelt mellom menn og kvinner;

– Kun 3 prosent av de som er 21 år eller yngre livnærer seg med forbrukslån – mot 11 prosent blant unge i andre halvdel av 20-årene.

«Det er bekymringsverdig», sier forbrukerøkonom Elin Reitan i Nordea. «Det er fort gjort å havne i et økonomisk uføre når du må bruke dyre lån for å dekke levekostnadene. Dersom du går i minus hver eneste måned er det også vanskelig å kvitte seg med forbruksgjelden», fortsetter Reitan.

«Dette funnet gir grunn til bekymring, fordi en liten endring i livssituasjonen kan få store konsekvenser for unge», sier Iman Winkelman, sjefen for Virke Inkasso. «Mens det ikke er noe galt i å ta opp forbrukslån i seg selv, øker også sjansen for å havne i betalingstrøbbel, og her er unge særlig utsatt», fremholder han.

«Unge bør være varsomme. Vi ser også at flere unge bruker forbrukslån for å finansiere boligkjøp, som gjør dem ekstra sårbare», sier inkassotoppen.

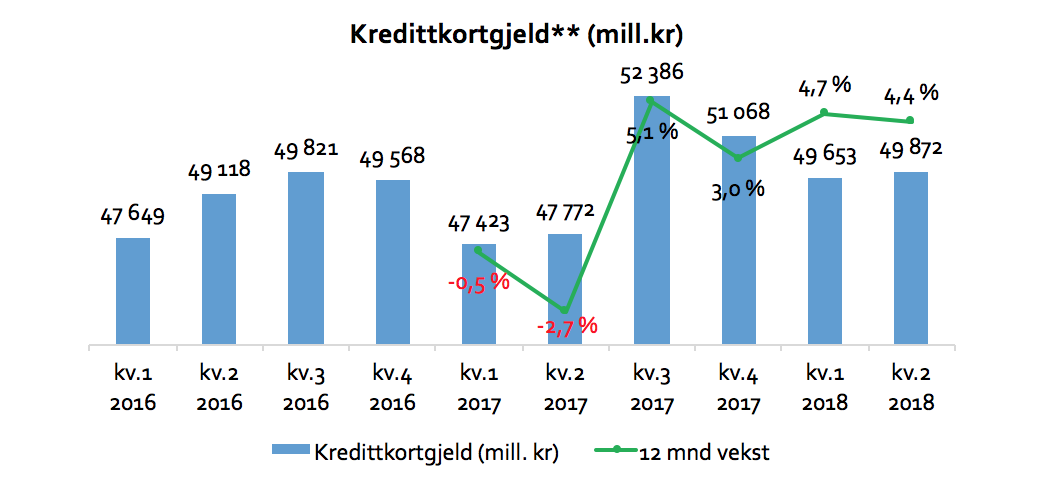

Utvikling i kredittkortgjeld

**Kredittkortgjeld er beregnet som en del av forbrukslånvolumet.

Kilde: Finanstilsynet

Kredittkortgjeld per kv.2 2018 utgjorde ca. 49,9 mrd. kr. og 12 mnd veksten var på 4,4 prosent.

En observasjon de siste tre årene er at kredittkortgjelden i andre og tredje kvartal har en tendens til øke, mens gjelden faller noe i første og fjerde kvartal.

Ytterligere informasjon om forbrukslånsbanker:

– Les mer om benchmarks i utlånsvekst for forbrukslånbanker per kv.2 2018 her.

Kilder: Finanstilsynet, SSB, earlyWarning