Gjeldsregisteret, som kommer 1. juli, vil gi bankene bedre oversikt over kundenes samlede gjeldsbelastning – og dermed også bedre kredittvurdering.

Kombinert med at Finanstilsynet vurderer å forlenge boliglånsforskriften, vil dette kunne bremse kredittveksten til husholdningene. Veksten i forbrukslån dempes i første kvartal og ligger på 7,4 %.

«Selv om bankene har gode rutiner for kredittvurdering, bidrar dette til å få enda bedre oversikt over samlet gjeldsbelastning», sier konsernsjef i Eika Gruppen, Hege Toft Karlsen, i et intervju med Dagens Næringsliv.

Slutt på forbrukslån i bolig

En undersøkelse fra 2017 viste at nesten 1 av 5 eiendomsmeglere har opplevd boligkjøpere som bruker forbrukslån for å klare å stille med nødvendig egenkapital til bolig. Formålet med gjeldsregisteret er, ifølge Jorge Jensen, fagdirektør i Forbrukerrådet, «at bankene skal få bedre mulighet til å se hvor mye husholdningene tåler… nå blir det i hvert fall vanskelig å bruke forbrukslån i forbindelse boligkjøp».

Finanstilsynet: Muligens strengere krav til bankenes utlånspraksis

Basert på boligprisveksten og det høye gjeldsnivået, vil Finanstilsynet sannsynligvis foreslå å forlenge og stramme inn den såkalte boliglånsforskriften (for boliglån med pant i eiendom) som utløper ved nyttår.

Morten Baltzersen, sjef i Finanstilsynet, har følgende å si om saken: «Finanstilsynet skal komme med sitt forslag til ny forskrift i september. For forbrukslånsbankene er det allerede satt i gang en rekke tiltak som skal gjøre det vanskeligere å gi lån til kunder som bør ikke få det. En forskrift ble innført i februar som blant annet krever at ingen forbrukslån skal ha løpetid over 5 år».

Dempet vekst i forbrukslån

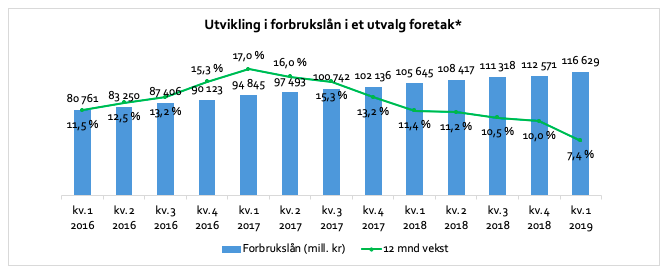

*Figur 1 viser forbrukslån i 35 banker og finansieringsforetak som driver med forbruksfinansiering. Forbrukslån omfatter kredittkortlån og andre utlån uten sikkerhet (kilde: Finanstilsynet).

Volumet på forbrukslån i Norge ligger per første kvartal på 116,6 milliarder, en økning på 11 milliarder siden samme periode i fjor. Siden utgangen av 2015 har forbrukslånsmarkedet økt med mellom 10 % og 15 % årlig.

Veksten i første kvartal falt til 7,4 %, ifølge Finanstilsynet.

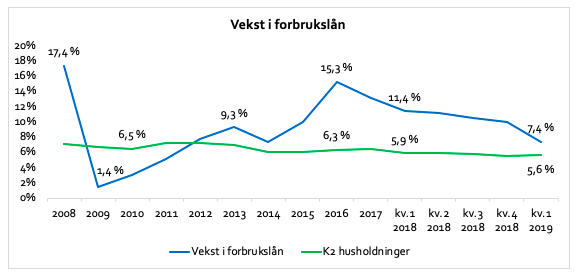

Figur 2. Kilder: Finanstilsynet, SSB.

Vekst i forbrukslån i banker og finansieringsforetak i Norge har vært sterk de siste årene med en til dels mye høyere vekst enn den generelle kredittveksten til personkunder og husholdninger de siste årene.

Selv om veksten i forbrukslån er noe lavere enn i fjor, er den fortsatt høy og ligger klart over veksten i ordinære pantelån, 7,4 prosent versus 5,6 prosent.

De siste årene har man sett en sterk vekst i forbrukslån i banker og finanseringsforetak. Veksten har til dels vært mye høyere enn den generelle kredittveksten til personkunder og husholdninger. Selv om forbrukslånsveksten er noe lavere enn i fjor, er den fortsatt høy og ligger klart over veksten i ordinære pantelån, 7,4 % versus 5,6 %.

Forbrukslån og aldersgrupper

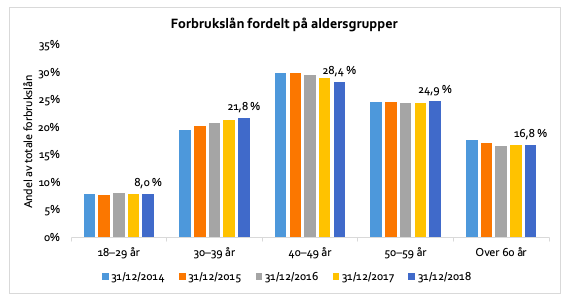

Figur 3. Kilde: Finanstilsynet.

Den største andelen forbrukslån i Norge er i aldersgruppen 40 til 49 år og ligger per i dag på 28,4 %. Alderssegmentet 50- 59 år har 24,9 % av forbrukslånene. Andelen av volumet blant 30-39 år har siden utgangen av 2014 økt og ligger nå på 21,8 %.

Kredittkortgjeld: Noe høyere enn i fjor

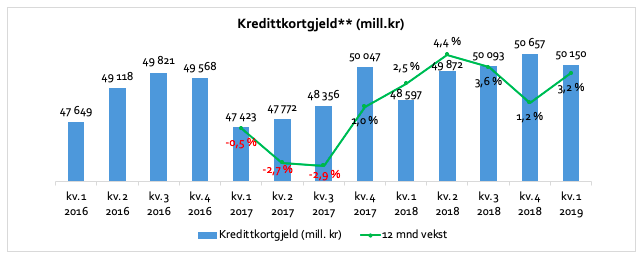

****Figur 4: Kredittkortgjeld er beregnet som en del av forbrukslånvolumet (kilde: Finanstilsynet).

Kredittkortlån utgjorde 43 % av totale forbrukslån i Norge, mot 46 % ett år tidligere. Kredittkortgjelden er opp med 1,6 milliarder i forhold til 1. kvartal 2018, tilsvarende 3,2 %.

Kilder: Dagens Næringsliv, SSB, Finanstilsynet, Forbrukerrådet, Norges Eiendomsmeglerforbund, Storebrand, earlyWarning